")

")

Regeringspartijen willen dat grote bedrijven hun kleinere leveranciers sneller gaan betalen. Om dat te stimuleren moet de betalingstermijn van zestig dagen aangescherpt worden naar maximaal dertig, stelt staatssecretaris Mona Keijzer van Economische Zaken.

Brancheorganisatie MKB-Nederland vindt de nieuwe regeling hard nodig. De zestig dagen betaaltermijn zou bij mkb’ers zorgen voor grote financiële problemen: ze moeten bijvoorbeeld extra lenen en kunnen minder investeren. Hoe belangrijk is de overstap van 60 naar 30 dagen voor ondernemers? En welke invloed heeft dat op hun financiën?

Geld als middel of doel

Een veelgehoord vooroordeel over ondernemers is dat ze enkel gericht zijn op geld verdienen. Als het MKB echt een enorme focus op hun omzet heeft, zou je verwachten dat er ook een flinke spaarpot bestaat, en dat ze rekening houden met slecht en laat betalende klanten. Dan maakt 30 of 60 dagen niet zo verschrikkelijk veel uit.

Maar voor de meeste mkb’ers staat geld helemaal niet op de eerste plaats, blijkt uit onderzoek van Motivaction. Natuurlijk zien sommige mkb’ers het verdienen van geld als een doel, maar de meeste ondernemers denken daar anders over. Ruim een derde (37%) van hen vindt dat financiën er gewoon bij horen. Voor deze ondernemers staat het vak op de eerste plaats en komt het geld ten dienste daarvan, niet andersom. Nog geen 20% van de mkb’ers zet de financiële gezondheid van hun onderneming op de eerste plaats.

Belang van financiële gezondheid

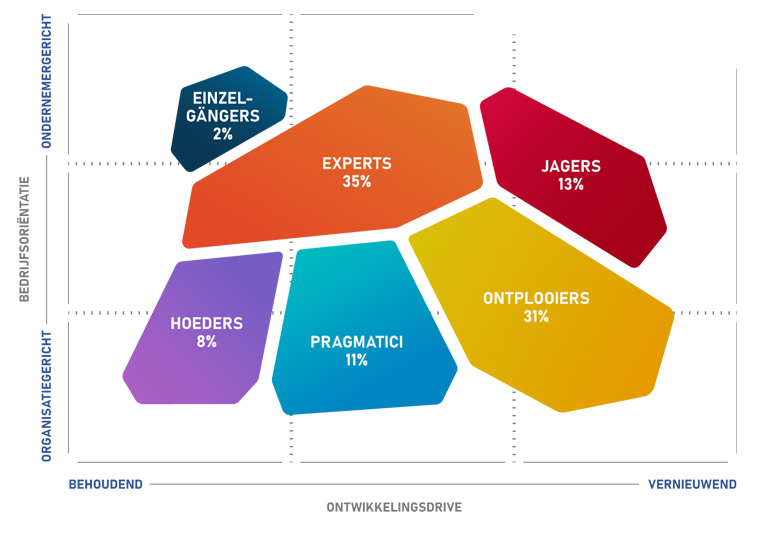

Geld verdienen is dus niet voor iedereen hoofdzaak, maar in hoeverre zijn mkb’ers dan wel bezig met hun financiële beheer? Omdat je het MKB niet kunt zien als homogene groep hebben we voor het antwoord op deze vraag (en andere) BusinessLocus ontwikkeld: een model met zes typen ondernemers, hun drijfveren, waarden en leefstijlen rondom ondernemerschap.

Binnen dit model zien we grote verschillen tussen mkb’ers. Er zijn bijvoorbeeld mensen waar het ondernemerschap op de eerste plaats staat, en ondernemers die een zelfstandig bedrijf zien als noodzakelijk kwaad om hun vak te beoefenen.

Jagers zijn exemplarisch voor de eerste groep. Het zijn gedreven ondernemers, altijd op zoek naar kansen en mogelijkheden. Jagers zien risico als onderdeel van ondernemerschap, want wie geen risico’s durft te nemen zal nooit rijk worden. Een derde van hen geeft aan dat financiële gezondheid op de eerste plaats komt, flink hoger dan het gemiddelde. Jagers zijn ondernemers die rekening houden met het onzekere, maar die daarvoor wel buffers inbouwen. Ze willen tenslotte door met ondernemen.

Daar tegenover staat de hoeder: een groep die niet veel heeft met ondernemen maar wel dol is op hun vak. Slechts 12% van hen geeft financiële gezondheid de hoogste prioriteit. De helft zegt dat geldzaken er nu eenmaal bij horen en een soort onontkoombare bijzaak zijn. Hoeders kiezen niet bewust voor het ondernemerschap, maar rollen er in uit liefde voor hun vak.

Geldkennis van ondernemers

Naast het beheer van hun geld, verschillen mkb’ers ook enorm in hun kennis op dat vlak. In één ding komen ze wel overeen: ondernemers overschatten zichzelf allemaal als het gaat om hun eigen financiële vaardigheden. Als we mkb’ers vragen om zichzelf op financiële kundigheid te vergelijken met hun concullega’s, zeggen ze dat ze 60% achter zich laten. Hoewel alle typen ondernemers leiden aan zelfoverschatting geldt dat het sterkst voor de jagers, die zichzelf beter vinden dan 70% van de rest. Maar ook hoeders overschatten hun capaciteiten, zij laten volgens eigen zeggen zo’n 60% van de ondernemers achter zich.

Ook wat betreft financiële gezondheid zien we dit patroon terugkeren. Bij jagers denkt 40% dat hun onderneming bovengemiddeld gezond is, terwijl slechts 27% van de hoeders deze mening heeft.

Het MKB of ondernemers?

De contrasten tussen ondernemerstypen laten zien dat er geen sprake is van een financiële zelfredzaamheid voor het hele MKB, maar dat elke ondernemer zijn eigen aanpak heeft. De ene zelfstandige zal makkelijk rondkomen met een betalingstermijn van 60 dagen, terwijl de ander het daarmee uiteindelijk niet redt.

Hoe het ook met hun geldbeheer zit, het MKB vormt zonder enige twijfel de drijvende kracht achter de Nederlandse economie. Alleen al om die inzet verdienen ze het om op tijd betaald te worden.

Wil je meer informatie over ondernemers en hun financiële zekerheid? Neem dan contact op met Rob Doornbos via of 020 589 83 83.

Meer lezen over de BusinessLocus ondernemerstypen? Download dan gratis de whitepaper.

Nieuwsbrief april '24: Over het mediabereiksonderzoek en de kracht van duurzaam gedrag