")

")

De feestdagen zijn achter de rug, het is nu officieel 2024. Oud en nieuw is voor veel Nederlanders niet alleen een moment om te proosten met champagne en oliebollen te eten, maar ook hét moment om vooruit te kijken naar het nieuwe jaar. Wat voor doelen of voornemens spelen een rol bij Nederlanders dit jaar? En zitten daar dan nog financiële voornemens tussen? Wie gaat er meer sparen en wie niet? In dit artikel onderscheiden we de verschillende voornemens en doelen van Nederlanders voor het nieuwe jaar aan de hand van ons eigen ontwikkelde Fintality-model.

Bijna de helft van de Nederlanders doet aan goede voornemens. Meer sporten is, niet geheel onverwacht, het meest populaire goede voornemen. Maar liefst een derde van de Nederlanders met goede voornemens wil in het aankomende jaar meer gaan bewegen. Ook denken Nederlanders aan hun mentale gezondheid (21%), het nemen van meer rust neemt een mooie tweede plaats in op de lijst. Na jaren van lage rente is het voornemen om (meer) te willen sparen een verassende derde in de top-3 van meest gestelde goede voornemens. Een op de vijf Nederlanders wil in het komende jaar meer geld opzij zetten.

Sparen dient verschillende doeleinden. Zo sparen sommigen voor tastbare investeringen, zoals een huis, auto of vakantie. Anderen stellen zichzelf het doel om te sparen voor de lange termijn, zoals pensioen, het aflossen van de hypotheek of de eventuele studie van kinderen. Wie zichzelf het doel heeft gesteld om meer op de uitgaven te letten doet dit vooral vanuit de drang om zuiniger te leven, beter rond te komen en impulsaankopen terug te dringen.

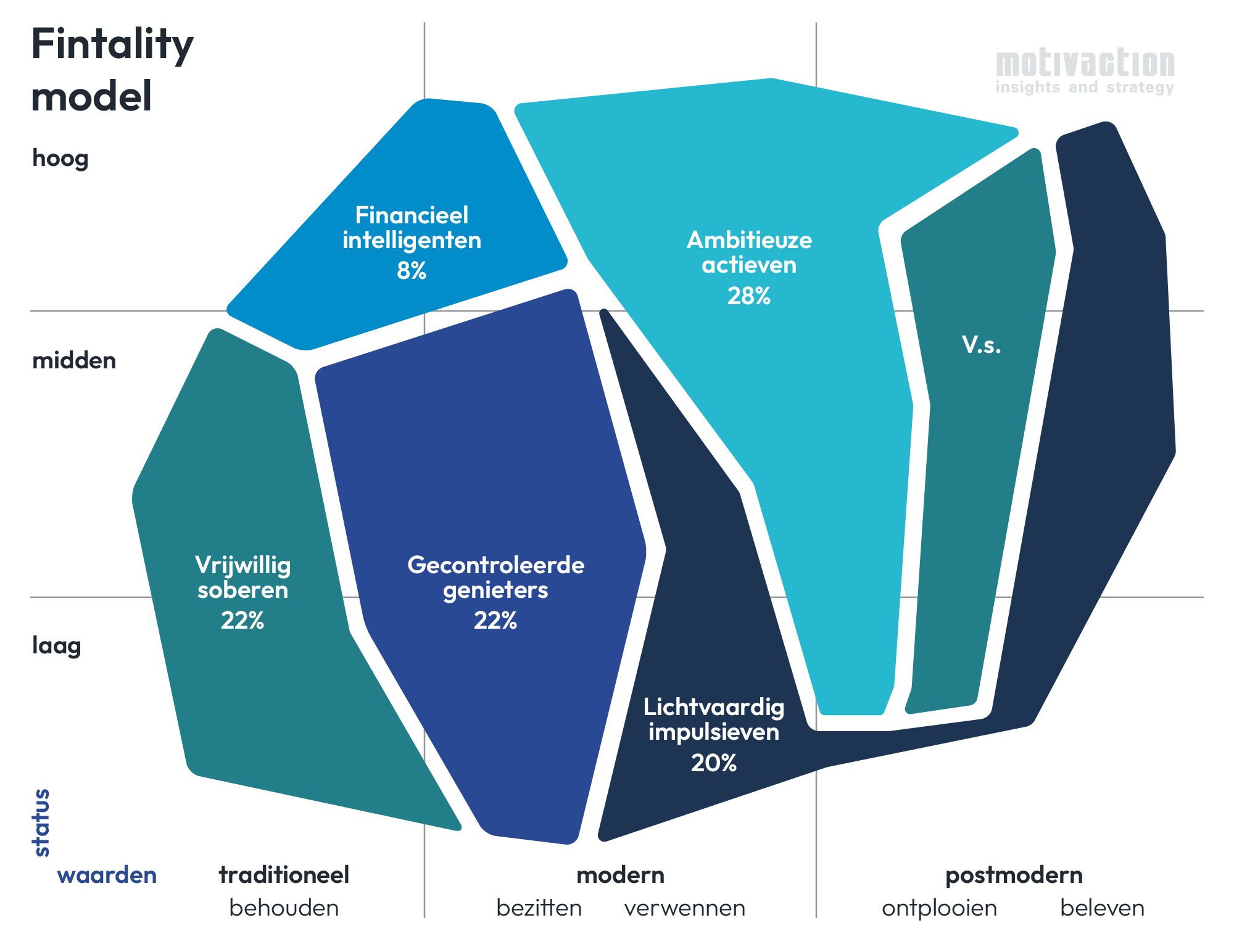

Fintality: vijf groepen op basis van financiële drijfveren

Klik op de afbeelding om het model te vergroten

Maar welke Nederlanders nemen zo’n spaardoel mee in hun goede voornemens? Vanuit welke motivatie doen zij dat dan? En welke Nederlanders zijn echt niet bezig met financiële doelen voor het komende jaar? Wij onderscheiden vijf groepen op basis van hun kijk op en omgang met geld: de Fintality-milieus. Deze groepen gedragen zich niet alleen anders, maar zijn ook vatbaar voor een andere boodschap. Als je je doelgroep goed kent, begrijp je ook waarom ze andere keuzes maken en kan je daarop inspelen. Dit is waardevolle informatie om je (communicatie)strategie op aan te passen.

- Ambitieuze actieven zijn op financieel gebied zowel spenders als spaarders. Deze groep zit niet graag stil en gaan met grote ambities het nieuwe jaar in. Ambitieuze actieven hebben dan ook de meeste goede voornemens. Hun doelen voor 2024 zijn heel divers. Zo willen ze meer tijd maken voor hun sociale leven door leuke dingen te doen met vrienden, hobby’s oppakken, starten met een studie en daarnaast ook nog aan hun mentale gezondheid werken. Voor deze drukbezette groep is tijd een kostbaar goed. Ambitieuze actieven besteden liever niet té veel kostbare tijd aan financiële zaken, waardoor ze dit niet altijd goed op orde hebben. Een financieel overzicht ontbreekt vaak terwijl zij hier wel veel waarde aan hechten. Niet verassend dus dat hun financiële administratie op orde brengen ook één van hun goede voornemens is.

Wil je deze groep een handje helpen met het voornemen om in het nieuwe jaar hun geldzaken op orde te hebben? Benadruk dan vooral de snelheid of het gemak. Het hoeft niet veel tijd te kosten om inzicht te krijgen in je uitgaven, verzekeringen of pensioenopbouw.

- Lichtvaardig impulsieven vinden geldzaken helemaal niet belangrijk. Ze leven op de bonnefooi en geven hun geld uit als het kan. Als ze een periode minder geld hebben dan passen ze hun uitgaven daarop aan. Lichtvaardig impulsieven zijn juist helemaal niet bezig met goede voornemens of doelen voor het nieuwe jaar. Zowel niet op persoonlijk als op financieel vlak. Het is een spontane groep die in het hier en nu leeft. Tijd doorbrengen met naasten doen ze al zo veel mogelijk, net als genieten van het leven. Hier zijn geen goede voornemens voor nodig.

Een lichtvaardig impulsieve zal je niet zo snel over een goed voornemen op financieel vlak horen. Op financieel vlak doen ze alleen het broodnodige, zoals een potje maken voor de maand om zichzelf te beschermen tegen impulsaankopen. Een financieel product afsluiten doen ze ook alleen wanneer het niet anders kan.

- Vrijwillig soberen zijn het meest maatschappelijk betrokken van alle milieus en dit is terug te zien in hun goede voornemens. Het meest nemen zij zich voor om in 2024 (nóg) duurzamer te gaan leven. Dit houdt in dat ze in al hun afwegingen naast de prijs/kwaliteitverhouding ook duurzaamheid laten meewegen.

Wil jij met jouw communicatie vrijwillig soberen bereiken? Zorg dan dat je als organisatie een positieve bijdrage levert aan het milieu en je producten zo duurzaam mogelijk produceert. Vrijwillig soberen zijn een kritische doelgroep, zij zullen dus zeker checken of het niet alleen groene praatjes zijn.

- Financieel intelligenten zijn rationeel en gedisciplineerd in de omgang met geld en houden zich niet bezig met goede voornemens. Financieel intelligenten wachten niet tot de jaarwisseling met een ‘goed voornemen’. Zij zijn van nature al erg planmatig en doelgericht. Financieel intelligenten zijn erg secuur in hoe zij met geld omgaan en houden vaak geld over aan het einde van de maand. Dit zetten ze bewust apart voor langetermijndoelstellingen, zoals hun pensioen of beleggingen.

Financieel intelligenten vinden het leuk om met financiën bezig te zijn en staan open voor communicatie hierover. Deze groep is makkelijk met een informatieve financiële boodschap te bereiken.

- Gecontroleerde genieters zijn op zoek naar de balans tussen bezitten en verwennen. Deze groep stelt zich niet vaak doelen voor volgend jaar. Diegenen die wel goede voornemens hebben, doen dat vooral met het oog op de korte termijn. Minder snoepen om daarmee af te vallen of meer tijd voor zichzelf inplannen. Ook op financieel vlak doen financieel intelligenten vooral aan kortetermijndoelstellingen. Zo zetten ze wel geld opzij voor leuke uitjes met de familie, maar aan een potje voor hun pensioen denken ze nog niet.

Gecontroleerde genieters zijn erg bewust met hun geld en dit zorgt ervoor dat ze voorzichtig kunnen zijn met financiële beslissingen. De mogelijkheid dat een beslissing risico’s mee kan brengen zorgt bij deze groep voor veel spanning. Deze groep heeft veel baat bij geruststellende communicatie. Het is een doelgroep die aan de hand meegenomen wil worden.

Ben je benieuwd wat Fintality voor jouw organisatie betekent? Lees hier meer over het model dat inzicht geeft in de drijfveren van Nederlanders als het gaat om financiële zaken óf neem contact op met Paloma Bunck via onderstaande contactgegevens.