")

")

Van 11 t/m 15 maart is het de Week van het geld. Het thema dat dit jaar centraal staat is: “Hoe ben jij je GELD de BAAS?”. Jongeren leren tijdens deze week hoe ze grip op hun geldzaken houden, financiële verleidingen herkennen en financiële gevaren doorzien.

Motivaction besteedt ieder jaar aandacht aan de Week van het geld, en ook in 2024 blijven wij niet achter. Wist je dat maar liefst 90% van de volwassen Nederlanders het als verantwoordelijkheid van ouders ziet dat kinderen (goed) leren omgaan met geld? En dat nog geen 80% van de Nederlanders van de ouders heeft meegekregen dat sparen belangrijk is, en slechts 60% hoe je dat dan het beste kunt doen? Er valt nog wat te winnen!

Aflevering 5:

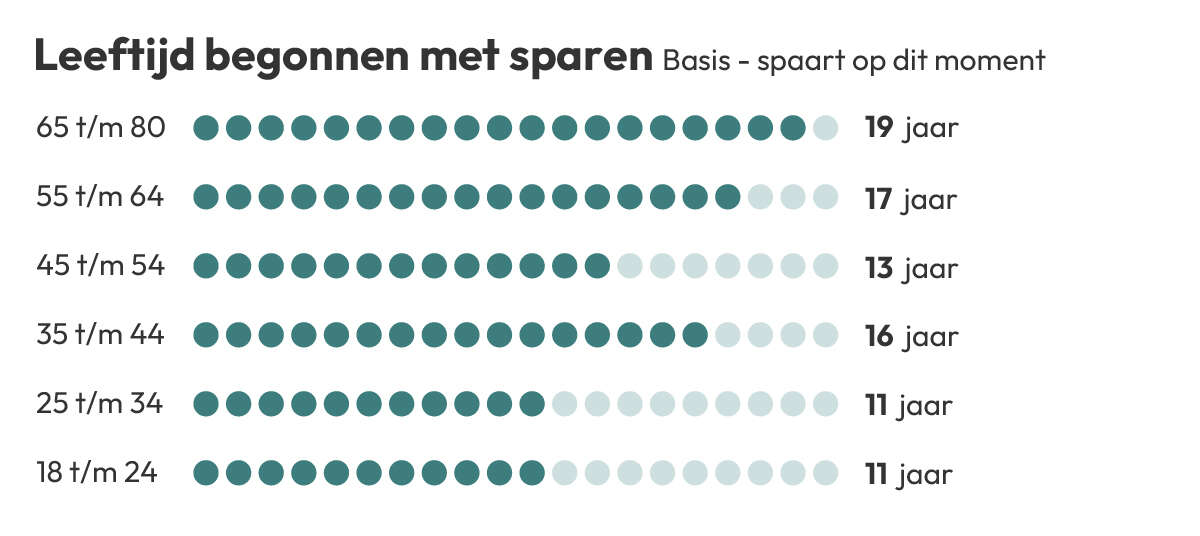

Je kunt niet vroeg genoeg beginnen met sparen

Nederlanders beginnen gemiddeld rond hun 15e met sparen. We zien duidelijke verschillen tussen generaties: de jongeren van nu zijn begonnen met sparen op een jongere leeftijd dan de ouderen.

Daarbij is het opvallend dat jongeren vaak sparen voor een eigen huis (38%) en dat ze vaak sparen om vermogen op te bouwen voor later (54%) terwijl de oudere generaties vaak sparen voor een buffer of grote aankoop.

Aflevering 4:

Ouders van toen schoten tekort in de financiele opvoeding

Ruim een derde van de Nederlanders krijgt weinig tot niks mee van de ouders over sparen en financiën.

Gelukkig lijkt het erop dat de ouders van nu hier een groter belang een geven.

Maar liefst 90% van de jongere generaties (generatie Z) heeft van hun ouders geleerd dat geld sparen belangrijk is. Onder de oudere generaties is dit een stuk minder. 79% van de millennials heeft dit van hun ouders meegekregen, en maar 75% van de generatie voor 1980.

Ook krijgen jongeren meer tools van hun ouders aangereikt: 76% van generatie Z heeft van hun ouders geleerd hoe ze het beste kunnen sparen, terwijl maar 58% van de generatie voor 1980 dit van hun ouders heeft meegekregen. Met name onder deze laatste groep zijn er veel thema’s waar zij vroeger wel meer over hadden willen leren, zie onderstaande uitspraken.

De jongere generatie lijkt meer belang te hechten aan financiële educatie dan vroeger het geval was. Naast dat jongere generaties meer van hun ouders leren over sparen en financiën, zien ze bij voorkeur óók een grotere rol voor het onderwijs hierin.

Aflevering 3:

Scholen zijn (mede)verantwoordelijk voor de financiële opvoeding van kinderen

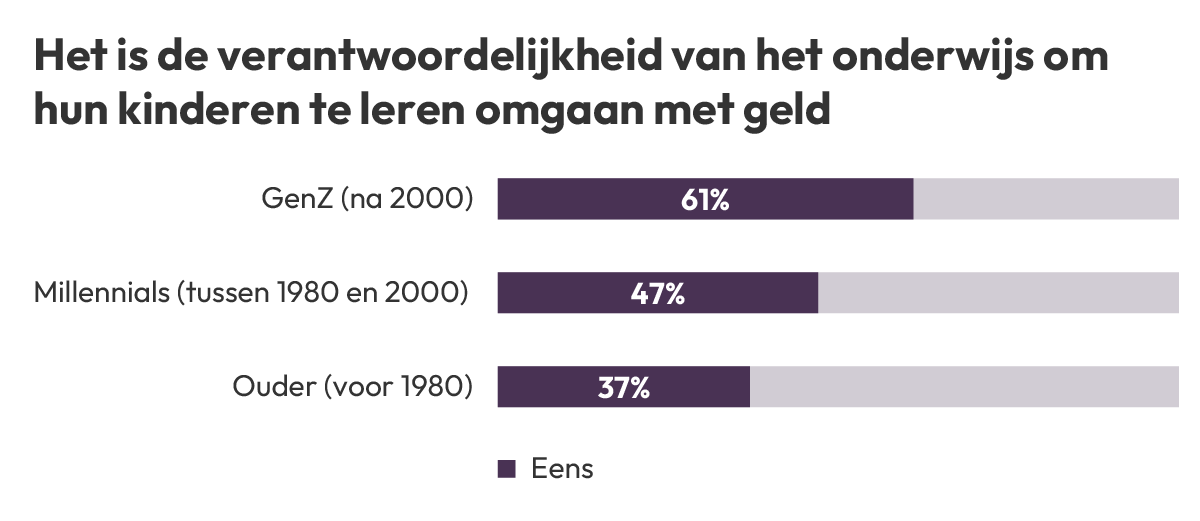

De meeste Nederlanders zien het als de verantwoordelijkheid van ouders om hun kinderen te leren omgaan met geld. Een steeds grotere groep vindt dat het onderwijs hier ook een belangrijke rol in kan en móet spelen.

Gemiddeld is 42% het eens dat het de verantwoordelijkheid van het onderwijs is om kinderen te leren omgaan met geld. Jongere generaties zien nóg meer een belangrijke rol en verantwoordelijkheid voor het onderwijs in financiële educatie (61% onder generatie Z en 47% onder millennials).

Op dit moment heeft slechts een kwart van de Nederlanders op school iets geleerd over financiën en sparen. Hier is nog veel winst te behalen. Niet iedereen kan op de ouders rekenen wanneer het om financiële educatie gaat. 60% van de Nederlanders heeft vanuit huis iets meegekregen over financiën en sparen. De rest heeft dit via een andere weg moeten leren.

Aflevering 2:

Kinderen moeten al vroeg leren sparen

Als een kind maar op jonge leeftijd leert wat sparen is, leert het vanzelf om met geld om te gaan.

2 op de 3 Nederlanders zijn het met deze stelling eens. Het maakt niet uit of die Nederlanders zelf wel of geen kinderen hebben. Er is nóg meer instemming met de uitspraak “Een kind kan niet vroeg genoeg beginnen met sparen”. Meer dan driekwart van de Nederlanders onderschrijft deze uitspraak.

Het draagvlak onder millennials (geboren tussen 1980 en 2000) is echter het laagst. Nog geen 60% van de millennials ziet een relatie tussen vroeg leren sparen en leren met geld om te gaan.

Dat kinderen niet vroeg genoeg kunnen beginnen met sparen is iets waar vooral hogere inkomensklassen (boven modaal) het mee eens zijn. Ook de generatie onder 1980 is het hier relatief vaker mee eens vergeleken met de jongere generaties. Deze groepen zijn ook het vaakst eens met de stelling ‘’Als een kind op jonge leeftijd leert wat sparen is, leert het vanzelf om met geld om te gaan’’.

Aflevering 1:

Ouders zijn verantwoordelijk voor de financiële opvoeding van hun kinderen

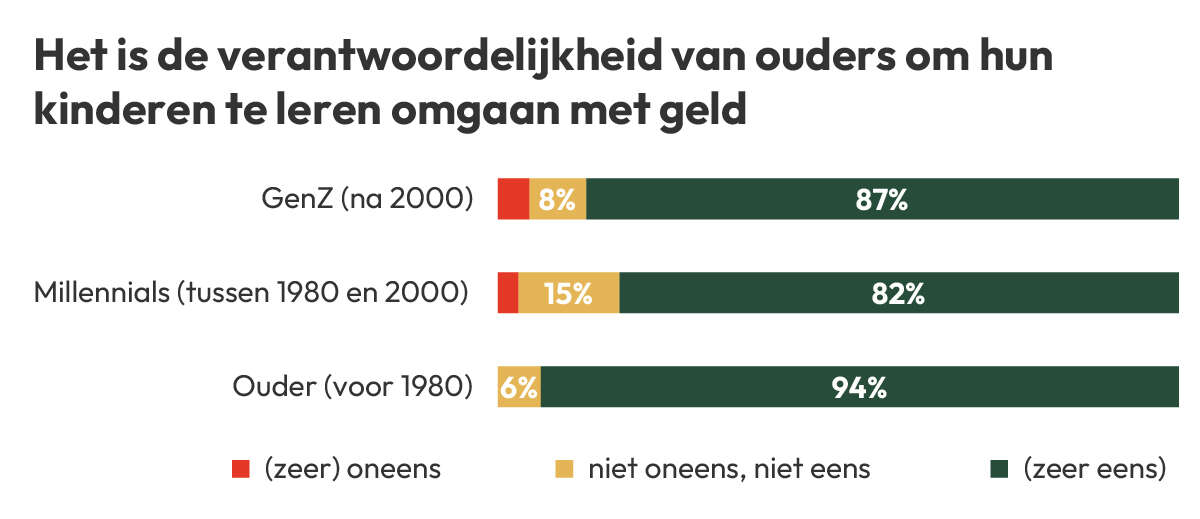

Meer dan 90% van de Nederlanders ziet het als verantwoordelijkheid van ouders om hun kinderen te leren omgaan met geld.

Deze mening wordt breed gedragen: mannen, vrouwen, of ze nu zelf wel of geen kinderen hebben. De overgrote meerderheid ziet deze verantwoordelijkheid.

Welke adviezen geven ouders mee aan hun kinderen? Dat zijn (in willekeurige volgorde) de volgende adviezen:

- Maak geen schulden en leef van wat je hebt.

- Bewust omgaan met geld, prijzen vergelijken en wijs beslissingen nemen.

- Altijd sparen voor onvoorziene uitgaven.

- Zoek naar een goede balans tussen inkomsten en uitgaven.

- Spaar en geef niet meer uit dan er binnenkomt.

- Leen alleen voor een huis.

- Beleggen en investeren kan meer opleveren dan sparen.

- Bouw een buffer op en wees prijsbewust.

- Zorg voor financiële onafhankelijkheid en denk aan de toekomst.

- Spaar voor specifieke doelen en leef niet op de pof.

- Eerst verdienen, dan uitgeven.

- Wees zuinig, spaar verstandig, en leen zo min mogelijk.

Het is opvallend dat dezelfde Millennials veel minder verantwoordelijkheid bij het onderwijs leggen dan GenZ. Maar daarover later in de week meer.

Whitepaper Fintality

In ons leven speelt geld een bijna alles overheersende rol. Geld kan dromen waarmaken, maar ook dromen in de weg zitten. Zonder geld kom je nergens, maar met geld kom je ook niet overal. Iedereen gebruikt geld en iedereen heeft er een mening over. Voor de één een noodzakelijk kwaad, voor de ander een noodzakelijk goed.

Hoe komt het toch dat mensen zo enorm van elkaar kunnen verschillen als het gaat om iets waar we dagelijks mee te maken hebben? Waar komen die verschillen vandaan?

Binnen Nederland zijn er grote verschillen in hoe men tegen financiële onderwerpen aankijkt en hoe er met geld en financiën wordt omgegaan.

We ontwikkelden Fintality, gebaseerd op Mentality, om meer inzicht te krijgen in de drijfveren van Nederlanders als het gaat om geld en om financiële zaken. Wij onderscheiden vijf groepen op basis van hun kijk op en omgang met geld: de Fintality-milieus. Deze groepen gedragen zich niet alleen anders maar zijn ook vatbaar voor een andere boodschap.

Financieel intelligenten vinden financiële educatie erg belangrijk. Het is een milieu dat erg gedisciplineerd is in de omgang met geld, ze denken vooruit en werken doelgericht aan hun financiële planning. Deze groep is er dan ook vaker van overtuigd dat wanneer een kind op tijd begint met sparen deze vanzelf met geld leert om te gaan. Zowel ouders als het onderwijs spelen wat hun betreft een belangrijke rol in de financiële opvoeding van een kind.

Ambitieuze actieven zijn zowel spenders als spaarders. Ze zijn zelf liever niet al te veel tijd kwijt aan financiën. Wel vinden ze financiële educatie belangrijk. Zij zien hierin vaker een rol voor het onderwijs, in plaats dat deze verantwoordelijkheid bij de ouders ligt. Dat kinderen vroeg moeten beginnen met sparen, daar zijn zij het niet altijd mee eens.

Gecontroleerde genieters gaan erg bewust met hun geld om. Er moet een balans zijn tussen jezelf verwennen en geld opzij zetten. Ze besteden relatief veel tijd aan budgetteren. In financiële educatie zien zij een grotere rol weggelegd voor ouders. Dat het spaarders zijn zie je ook terug in wat zij hun kinderen meegeven. Zij vinden het heel belangrijk dat kinderen vroeg beginnen met sparen.

Vrijwillig soberen leven zuinig en bewust. Aankopen worden goed afgewogen. In financiële educatie zien zij een grote rol voor de ouders weggelegd. Het is de verantwoordelijkheid van de ouders om kinderen te leren sparen en op de juiste manier met geld te leren omgaan. Scholen hoeven hier wat hun betreft geen (grote) rol in te spelen.

Er is ook een milieus voor wie financiële educatie een minder grote rol speelt:

Lichtvaardig impulsieven leven in het moment en dat zie je ook terug in hun omgang met financiën. Ze zijn het liefst zo min mogelijk bezig met geld. Dit zie je terug in hoe ze tegen financiële educatie aankijken. Zij achten zowel ouders als het onderwijs minder vaak verantwoordelijk voor financiële educatie aan hun kinderen.

Wil je meer weten over deze verschillende profielen en hun drijfveren? Download de whitepaper Fintality.