")

")

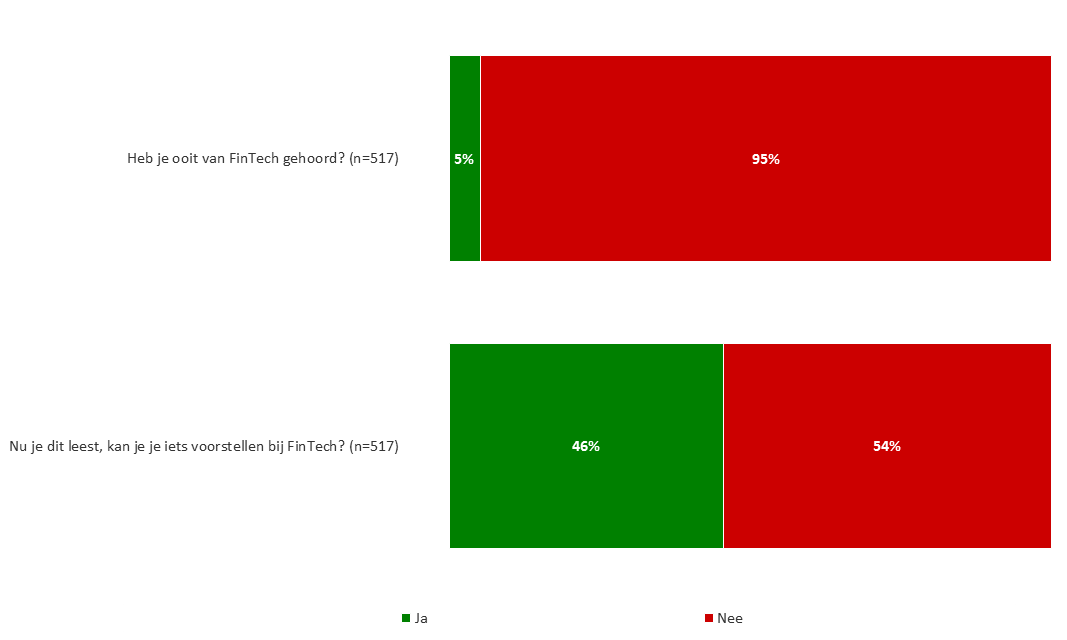

Nieuwe ontwikkelingen op het gebied van financiële dienstverlening: FinTech. Bij weinig mensen gaat direct een belletje rinkelen als er zonder veel uitleg gevraagd wordt naar de bekendheid hiervan. Maar als we uitleggen wat we bedoelen, blijkt bijna de helft van de bevolking zich er wel iets bij voor te kunnen stellen. Dat blijkt uit de eerste editie van de Motivaction FinTech-monitor van afgelopen januari.

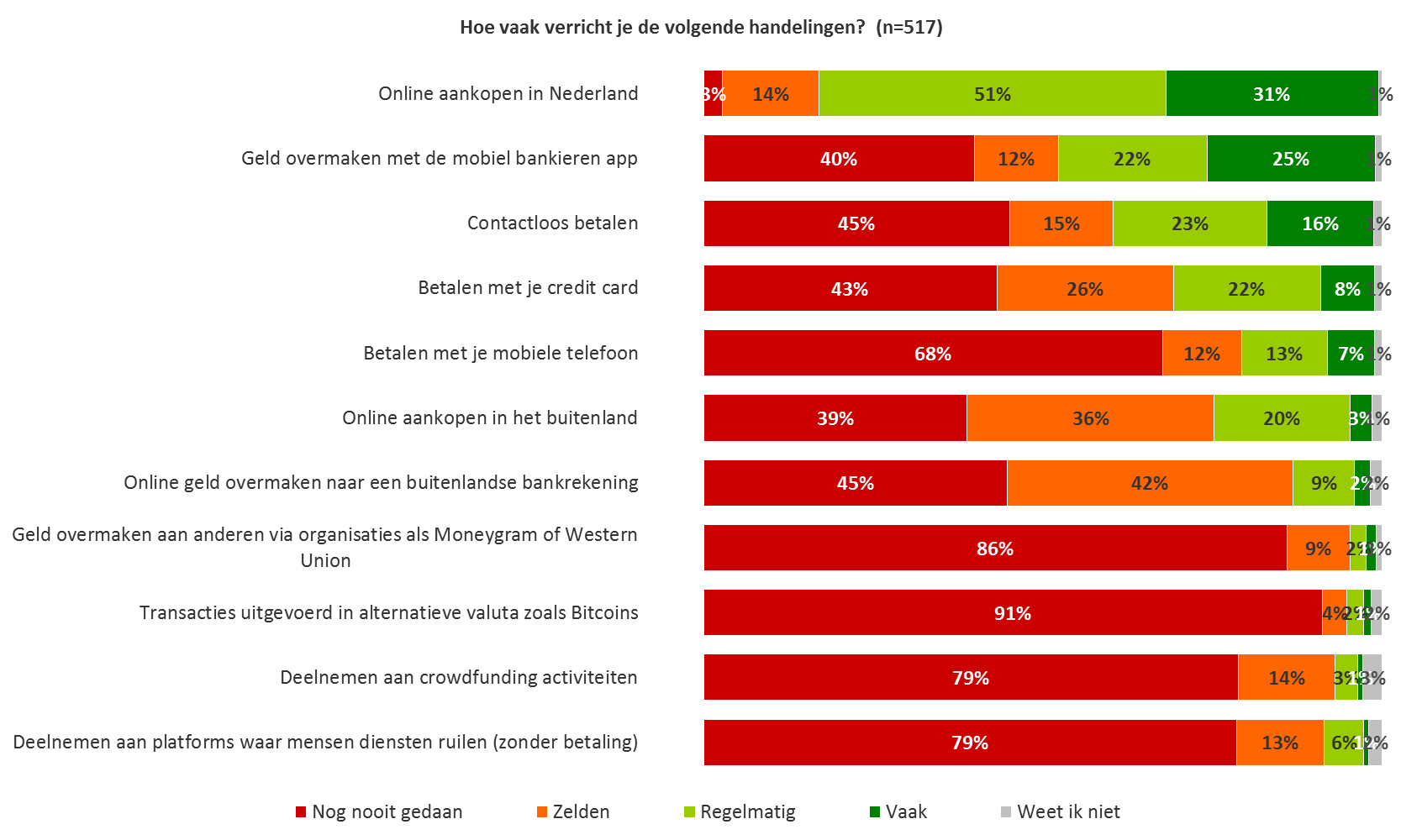

De onderdelen waar FinTech zich in het algemeen mee bezighoudt, zijn voor de consument nog zeker geen gemeengoed.

Maar we zien aan zaken als contactloos betalen – een jaar geleden stuitte dat nog op veel vragen en onzekerheden – dat het wel heel snel kan gaan met deze ontwikkelingen.

Wie zijn de early adopters?

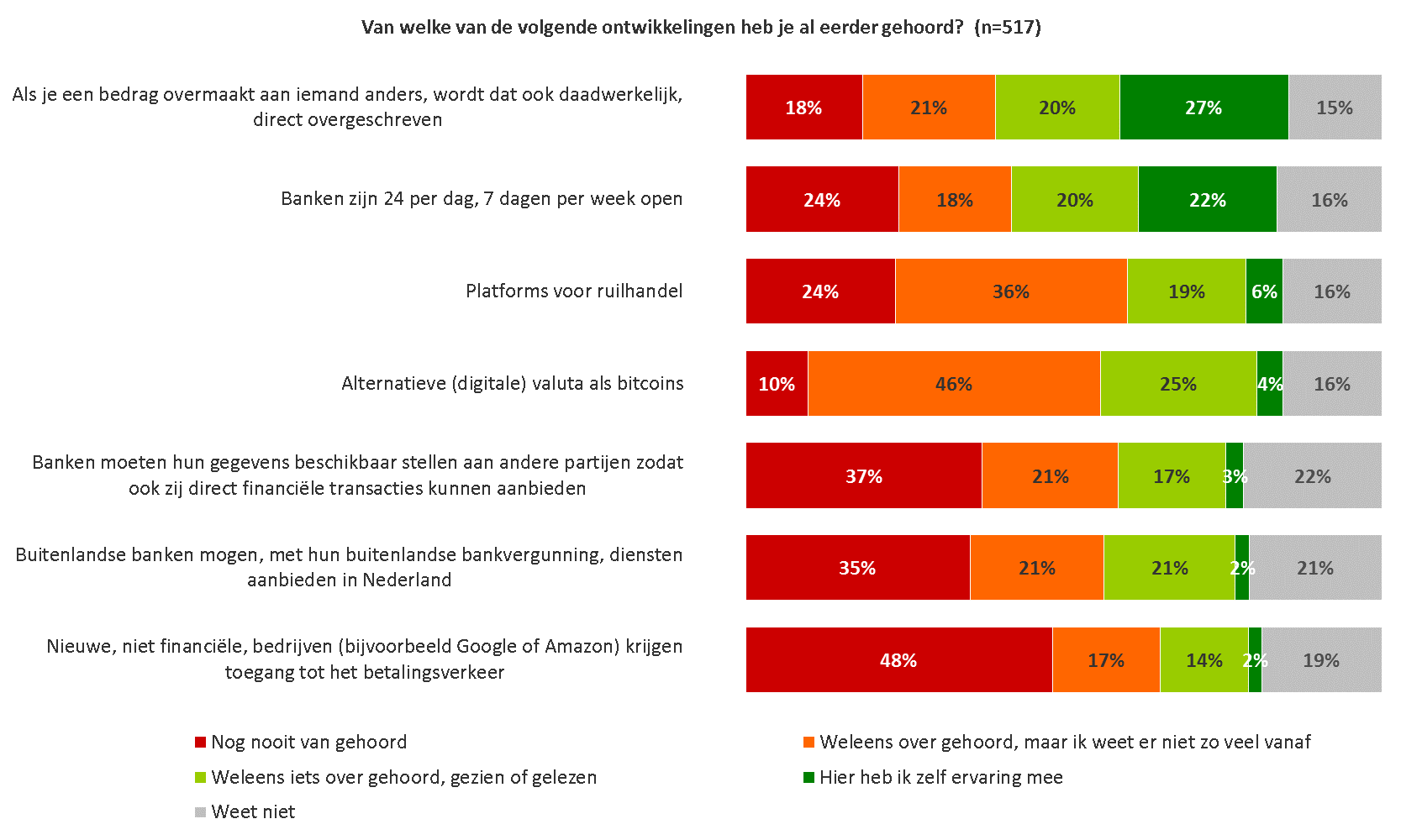

Van de huidige ontwikkelingen zijn eigenlijk alleen de directe transacties en de mogelijkheid om 24/7 te bankieren nog wel enigszins bekend. Voor de rest geldt dat onbekendheid overheerst.

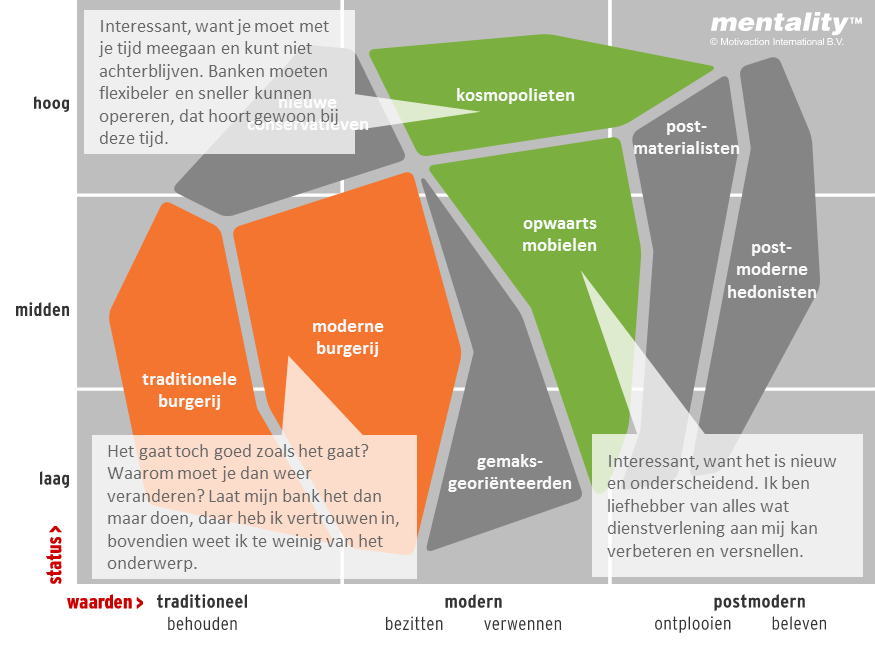

We kunnen goed zien waar de voorlopers en de achterblijvers zitten. Er lijkt zich een duidelijke scheidslijn af te tekenen die we op meer gebieden zien. Ook hier doet de maatschappelijke kloof zich gelden. De groepen die openstaan voor FinTech hebben in het algemeen een meer postmoderne waardenoriëntatie, maar de meest geïnteresseerden zijn opwaarts mobielen en kosmopolieten.

De eerste groep is sterk gericht op het hoge gadget-gehalte van FinTech, maar is in brede zin ook sterk geïnteresseerd in ontwikkelingen binnen de financiële sector in het algemeen. En ze hebben een sterke behoefte daarbij aan te haken. De tweede groep ziet voordelen van FinTech vanuit hun visie op (mondiale) ontwikkelingen en globalisering: het hoort erbij en dan kan je maar beter aangesloten blijven.

Juist nog veel vertrouwen in eigen bank

Aan de andere kant zien we terughoudendheid en onzekerheid bij de meer behoudende burgerijgroepen. Zij hebben sterke twijfels bij de veiligheid en privacy-gerelateerde issues. Daarnaast zien we juist op die gebieden veel onbekendheid met de sector en hoe deze werkt. Hoewel het vertrouwen in de financiële sector bij deze groepen niet groot is, is het vertrouwen in hun eigen bank dat wel. Ze leggen daar dan ook veel verantwoordelijkheid als het gaat om (het bijhouden van) ontwikkelingen en innovatie.

Ook FinTech-speler moet op zoek naar maatschappelijk draagvlak

Een eigenschap van FinTech-startups (en startups in het algemeen) is dat ze meer idee-gedreven dan vraag-gedreven zijn. Dat maakt ze ook interessant en spannend. Maar op gegeven moment gaat vraag en het maatschappelijk draagvlak natuurlijk wel een rol spelen. Je zult als innovator in de financiële sector duidelijk moeten maken wat je toegevoegde waarde is. Wil je de innovatie-niche ontgroeien en meer gemeengoed worden, moet je op zoek naar maatschappelijk draagvlak. Op zich zijn kosmopolieten daarvoor een goed startpunt, veel trends starten bij kosmopolieten. Maar om FinTech te laten slagen bij het grote publiek ontkom je er niet aan de issues die leven bij het maatschappelijk middenveld te adresseren en de vragen die daar leven te beantwoorden.

Corona Impact Monitor: zorgen om pensioenen nemen toe, maar solidariteit blijft onveranderd hoog